嗨!很高興您對我的專題有興趣。因為英文海報能夠描述的篇幅實在有限,所以在這邊簡單用中文來講解專題內容。但完整的內容還是以英文版為主。

企業投入ESG能夠為他們的股價帶來更強的韌性嗎?

我們從疫情爆發的幾次美股大崩跌來看看企業在ESG的投入上,跟不同產業和不同財務體質(市值、帳面市值比、獲利性等)的相關性到底如何。

從財務領域的「事件研究法」這種實證方法來回答上述的問題。

你可能會好奇的幾個問題:

ESG 分別代表 環境、社會與公司治理,它本身是一套衡量企業在這三個領域好壞的標準。ESG 其實是源自於 「企業社會責任」(CSR)的概念,CSR 最初是企業自發性為社會做出貢獻的一種自律的行為(有點像良心發現),但後來慢慢轉變為企業「戰略」的一部分,變成商業模式的一環。

目前主流國際的 CSR 實踐 著重在 環境、社會、公司治理 這三個維度。

2005 年,在 Who Cares Wins 的會議上首次提出了將 ESG 問題納入投資分析的想法。 這種分析因其潛在的獲利因子和公民責任而備受關注,此後許多組織便制定了一套衡量 ESG 標準,也就是今天的 ESG 評級(ESG ratings)。

在全球化和城市化背景下,無界的傳染病暴發迫使人類設立新的安全邊界以遏制傳播。人與人的隔離很快在這個緊密相連的世界造成巨大變化。停工、醫療系統超負荷、供應鏈斷層… 這些因素相互影響、相互作用,也一層層放大對經濟的影響。

2020年剛爆發的世界沒有疫苗、沒有特效藥,巨大的不確定性造成多國資本市場崩盤,尤其美股觸發了 4 次全市場熔斷。 標普 500 指數從 2 月 21 日的 3,386 點跌至 3 月 24 日的低點 2,337 點,跌幅接近 1,050 點 (30%)。VIX 的恐慌指數在 3 月 16 號飆到了有史以來的最高點 82.69,要知道2008年金融危機的時候是80.86。

也因此,人們開始關注新型低風險和高回報的投資。 在這些策略中,環境、社會和治理 (ESG)的 股票在投資者投資組合選擇決策中,獲得了青睞。 但目前學術界對ESG策略的研究尚有許多分歧,也是我想研究這個主題的動機之一。

與其他金融危機不同,COVID-19 是一場由流行性病毒引發的市場崩盤,是一種全球的健康危機。衝擊對與市場是意外且外生的,也就是說企業的反應能力和時間非常有限。 因此,我們認為 COVID-19 市場崩盤可以揭露企業自身的體質和韌性,使我們能夠研究 ESG 相關活動是否可以增強公司面對衝擊的耐力。

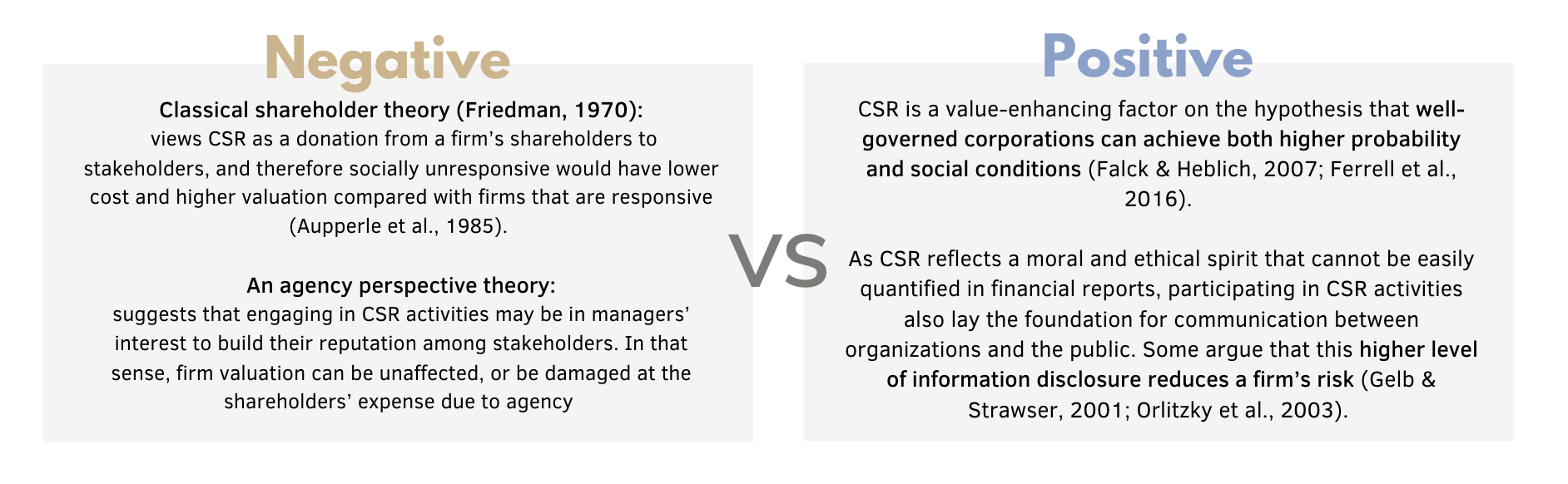

簡單來說,有一派會認為 CSR 是一種成本,企業要花錢花精力做好形象,這樣會拉低企業的估值。

另外一派會認為 CSR 在做好更穩固治理架構的同時,也會進一步帶來獲利和更好的社會。也有人認為做好 CSR 代表公司會有更好的資訊揭露,這時企業的風險就會更小。

Cornett et al. (2016) 發現CSR做的比較好的銀行在2008年金融危機的時候表現也比較好。Lins et al. (2017) 發現更具CSR的非金融公司在 2008 年金融危機期間的股票回報率更高。

疫情期間的ESG研究結論分歧,認為其關係是正面與無關的都有。也有研究指出正相關性只有在北美市場顯著,其它地區沒有這樣的結果。這可能是因為每個國家的ESG實踐與發展都在不同階段,而美國相對較早開始有CSR的倡議,也因此在現行ESG評級標準下,美國地區的適用性是較高的。

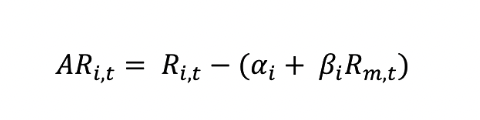

事件研究法:事件研究法是一種實證分析,採用統計方法來檢驗公司股票價格在某事件發生時的行為。事件日應出乎資本市場意料之外,這樣可以更好地反映其影響。本研究選擇了4個事件日: 2020年的3/9與3/16 (第2與3次熔斷)、2021年的7/19與11/26(Delta 和 Omicron)。

之後利用市場模型(Market model)獲得預期報酬率,採用估計期 2018 年 6 月至 2021 年 12 月。接著計算每個公司 i 在事件日 t 的異常報酬,意思是 某家公司比市場平均要多賺的「異常」報酬,正式定義為:

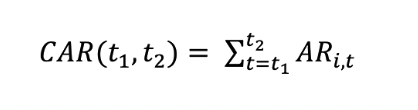

接著採用AR(t = 0), (+1, -1), (+3, -3), (+5, -5),(0, 1), (0, 3), (0, 5)這七個事件窗口計算 累積超額報酬 CAR:

CAR 會作為接下來回歸的應變量,代表這個窗口期間內的累積超額報酬。

實證設計:

兩條多元回歸分別會注重在產業和企業財務特性與ESG投入的關係上。為了不要讓公司的市值、規模等因素影響解釋,我們加入了 BM ratio, logaritm market value, ROA and asset growth 這些控制變數(firm controls)。

在財務特性的實驗設計中(第二條),我們在美股樣本的選擇上,選擇了前1/3和後1/3的控制變數,作為dummy的1和0,以利更好地觀察交互影響。

就有點像,現在是炎熱的夏天,沒有人想到有一場暴風雪要來臨,所以現在每家企業都是穿著短袖面對暴風雪,這時候你的體質好不好,就跟你在什麼產業有關。如果你是做旅館和大型主題樂園,沒有人要去消費你就會很冷;但如果你是生技業,自然就會比較抗寒。

這顯示 Delta 和 Omicron 兩次變種病毒對市場的衝擊本質上是有區別的。事實上,Delta 在2020年就被發現了,但是一直直到在美國本土開始快速傳播,且收到重視,才引起了7月的崩跌,有一段醞釀期。但 Omicron 則是前一週在南非發現之後,禮拜一的股市直接崩跌。

本專題通過事件研究法對3,101隻美國上市的股票的股價韌性進行研究。我們認為,在過去幾年中,ESG的推廣與倡議已經讓人們對永續觀念有更深入的理解和認可,以及這種永續性可以進一步為環境和公司的經營帶來積極影響。儘管企業投入ESG要負擔成本,但它同時可能會獲得資本市場的認可,從而為公司創造溢價或貼水。我們的實驗表明,當面臨COVID-19市場崩潰時,具有較好財務特徵的公司,如良好的盈利能力或大市值的企業,有更多的機會形成溢價。這些影響因素也與其所處產業有關。最後,我們也發現企業對早期COVID-19爆發和後期變種病毒所引發市場崩潰的韌性是有區別的。